19日,隆基绿能在第十六届中国新能源国际博览会暨高峰论坛上表示,公司自主研发的硅异质结电池转换效率达到26.81%,并经德国哈梅林太阳能研究所(ISFH)的最新认证。

该项突破得到“世界太阳能之父”马丁·格林的认可,在所有硅基光伏电池技术路线目前能够实现的转换效率中诞生了一项新的记录,打破2017年日本公司Kaneka创造26.7%单结晶硅电池(HBC)的效率记录。

时隔五年,已是不同光景。这是中国光伏企业首次打破光伏电池效率的世界纪录,将作为中国光伏发展史上里程碑式的节点,标志着中国光伏产业从简单的组件代工出口,到形成全产业链世界领先的供应能力,再到技术革新引领行业发展潮流的快速转变。

曾经大力主推单晶硅片,实现全行业降本增效的隆基,对技术革新的带头作用和他本身行业大哥的地位应该是相辅相成的,正因此隆基的一举一动都能引起行业的注目。

如今多种电池技术百花齐放,以晶科能源为代表的Topcon电池率先实现量产出货,明年规划产能超过100GW。而作为光伏行业的领头羊,隆基绿能对多种路线都进行了技术储备。

在PERC技术上,隆基的电池正面转换效率达到了24.06%,打破了行业此前认为的24%的效率瓶颈;在Topcon技术做到了P型25.19%,N型25.21%的水平。N型Topcon的电池效率后又被晶科能源推至高峰,182尺寸以上的电池转换效率突破了26%。以及基于P型硅片的HPBC技术,隆基也于上个月推出了组件产品,量产效率突破了25%。

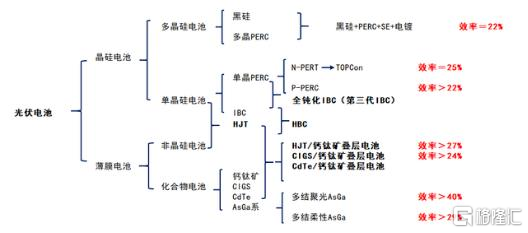

由于理论转化效率上的差距以及实际量产的成本考虑,PERC、Topcon一直被当作是HJT的折中方案。根据ISFH数据,PERC、HJT、TOPCon电池的理论极限效率分别为24.5%、27.5%、28.7%。而提升转换效率、降低度电成本一直是光伏发展的永恒主题,也伴随着较大的难度,哪怕是0.01%的突破都充满挑战。

隆基绿能的HJT电池研发团队从2021年6月至今,将电池转换效率从25.26%提升到26.81%,实现了一年四个月的时间里绝对值增加1.55%。今年更是在一个多月内的时间从26.74%、26.78%到26.81%“连中三元”,刷新着硅基太阳能电池效率的记录。从转换效率上可见,隆基无疑走在了队伍前列,推动着行业驶向下一个技术周期。

今年以来押注HJT电池赛道的企业动作频频,加上本身转化效率上的优势,令许多投资者看到其未来大规模量产的可能性。21年HJT已建产能达到5.57GW,虽然龙头主力隆基、通威并没有宣布大规模的量产,但处于行业二、三线的企业以及新进入者或把HJT电池视作弯道超车的希望。预计到今年底,HJT整体扩产计划会在20-30GW,较21年8.1GW大幅提升。就在前天,爱康科技公开2GW的微晶异质结项目全面投产,预计量产转换效率能够突破25%。

下游验证方面已经出现了10GW级别的HJT组件订单。今年9月份华晟新能源与电建华东院(中国电力建设集团下属单位)正式签署光伏组件采购合作框架协议,2022-2025年电建华东院将从华晟采购10GW异质结光伏组件用于光伏电站EPC项目。与此同时,公司还向光伏设备龙头—迈为股份采购了生产HJT电池生产线设备,是至今最大的HJT设备采购订单。

捋一遍今年HJT电池的进展,会发现技术迭代,量产、下游验证的三重共振下,HJT路线代表的细分市场前景有望逐渐兑现,根据中国光伏协会预测,到2025年HJT电池片的渗透率将突破10%,设备市场空间有望超过400亿。

不过,受生产条件诸多因素的限制,实验室的转换效率并不一定等同于量产效率。由于电池片封装过程中可能造成的功率损失,电池片的转换效率也不一定等同于组件的转换效率。对于并不存在先发技术优势的光伏产业来说,隆基的研发突破在逼近光伏电池商业化应用极限上扮演了一个灯塔的角色,而全产业链的技术迭代都是围绕着降本增效去发力的。

在较大较成熟的行业面前,规模提升带来的固定成本降低并不会给企业带来多少优势,但效率提升用于塑造更高附加值的产品,打入差异化应用场景,获取一定的溢价空间来说还有故事可讲。

更何况对于一体化企业,船大难掉头,扩产容易才会更加慎重,技术革新的实践在更安全的通道中进行。对于电池环节的新进入者而言,如果不能在电池效率、成本管理上取得突破,产能爬得再快都是没有安全感的。

技术路线的优劣性评价,除了转换效率之外,最重要的便是能够多大程度的降低成本。而降本又是全方位的,既包括设备成本,材料工艺成本以及下游发电成本。隆基绿能创始人李振国提到过,在20%转换效率的基础之上,每提高1%就可为下游电站节约5%以上的成本。

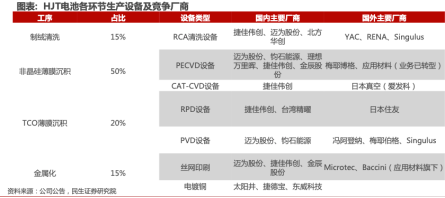

HJT电池设备方面,与TOPCon能够沿袭PERC工艺基础的优势不同,虽然HJT的生产工序比较简单,但HJT的设备没法儿在PERC上改造,单GW的成本在4.0-4.5亿元左右,比TOPCon2.0-2.5亿元/GW的设备投资成本要贵不少。由于进口设备的成本较高,目前主要依赖设备国产化来降低成本。有能力提供整套设备解决方案的迈为股份今年订单频落,全年市占率有望提高至85%以上。

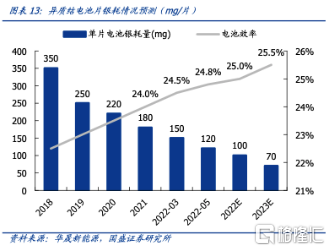

工艺方面,另一大制约HJT成本的因素就是银浆消耗量。HJT电池使用的低温银浆生产工艺难度较大,并且需要用冷链运输,浆料成本占了电池成本的24%,是除了硅片外(47%)最大的成本项。

降低银浆耗量方面,2023年起将全面应用银包铜浆料结合0BB技术,单片耗量将从原来的350mg降低至70mg。成本也有较大降幅,根据华晟实证数据显示,2022年1月与7月非硅BOM成本对比来看,银浆单耗由0.25元/W降低至0.13元/W,降低49%。

随着银耗降低以及设备国产化,到今年7月份,HJT电池的非硅BOM成本从年初0.38元/W降低至0.22元/W。加上硅片薄片化,微晶、UV光转膜等降本增效途径,到23年的时候成本有望和PERC电池持平,也会跟TOPCon缩小差距,但在转换效率、良率以及硅棒利用率上都要优于TOPCon。

据中银证券的测算,HJT电池转换效率每提升1%,在不同应用场景下可增加组件溢价空间0.05-0.15元/W不等,且对组件整体功率的提升亦可摊薄组件环节的单位制造成本。尽管HJT电池片暂时还未有统一报价,参照TOPCon电池目前相对PERC电池0.07-0.12元/W的溢价,未来HJT的盈利空间无疑将会更大。

总的来说,持续的转换效率突破,隆基认为是在可量产的基础条件下完成的。而HJT电池有着明确的降本路径,持续推进的话明年将会是一个充足而成熟的扩产节点。根据上海有色网预测,23年、24年HJT新增投产规模将分别达到61.8GW、45.2GW,也就是说23年、24年HJT产能将分别达到68.7GW、113.9GW。有着技术、产能、下游订单的三重共振,会给电池端和设备辅材环节带来新的增长机会。

主办单位:北京事竟成有色金属研究所 地址:北京市石景山区科技园西井路19号院宏开花园2号楼 邮编:100041

电话:010-68861004 13301259049 京ICP备10218779号-4号  京公网安备号 11010702002909 号

京公网安备号 11010702002909 号