核心提示:本月沪铜延续反弹态势,月内一度上扬至5.4万大关,而后动力暂缺,月末陷入高位震荡区间。目前沪铜价格已脱离上阶段修复式反弹,主导因素向资金及市场信心引导靠拢,本阶段下振幅将有扩大,能否进一步突破年度新高需拉长周期评估。

一、七月铜价延续涨势 盘面创两年内新高

沪铜主力走势图

七月铜价延续反弹势头,盘面超过去年底高位,刷新了两年内新高,沪铜主力最高达53520点,月度涨幅超6%。随着全球宽松货币政策延续,市场流动性表现充裕,美元大幅贬值下,市场看好经济复苏过程中工业品的投资价值,贵金属、股市、铜价受资金面推动皆有亮眼表现。

基本面看,海关数据显示6月份铜沙及精矿进口环比下滑5.7%,受疫情影响7月份供应端仍维持偏紧,南美疫情持续,智利、秘鲁确诊纷纷破30万,叠加上TC低位下调,矿端对铜价起较强支撑,另外Anto旗下两矿山罢工事件推升市场炒作热情,在谈判和解后情绪得以降温;库存方面国内正式进入累库,主因传统淡季以及前期进口铜流入市场,而伦铜库存已连续31日下降,结合来看基本面限制铜价回调幅度。

宏观方面,多空交织较明显,欧盟通过7500亿欧元复苏基金计划,美国也在筹备新一轮的万亿刺激,美元跌至两年来低位,释放伦铜上方压力;而7月22日美方突然宣布,中国驻美国休斯敦领事馆需在72小时后强制关闭,中方24日反制表示将关闭其在成都领事馆,双方紧张关系陷入疫情以来冰点;与此同时,美国二季度GDP环比年率萎缩32.9%,为大萧条以来最大降幅,特朗普建议推迟大选日前,政治局势不明朗存在潜在风险因素;而国内7月官方制造业PMI录得51.1,好于预期且连续第五个月位于荣枯线以上,对铜价利好。铜价近两周反弹势头放缓,维持高位震荡走势,沪铜下方支撑5.1万较明显,仍维持谨慎偏多预期,不过需要注意的是横盘期限继续延长将增加下跌破位的风险。

二、废旧市场

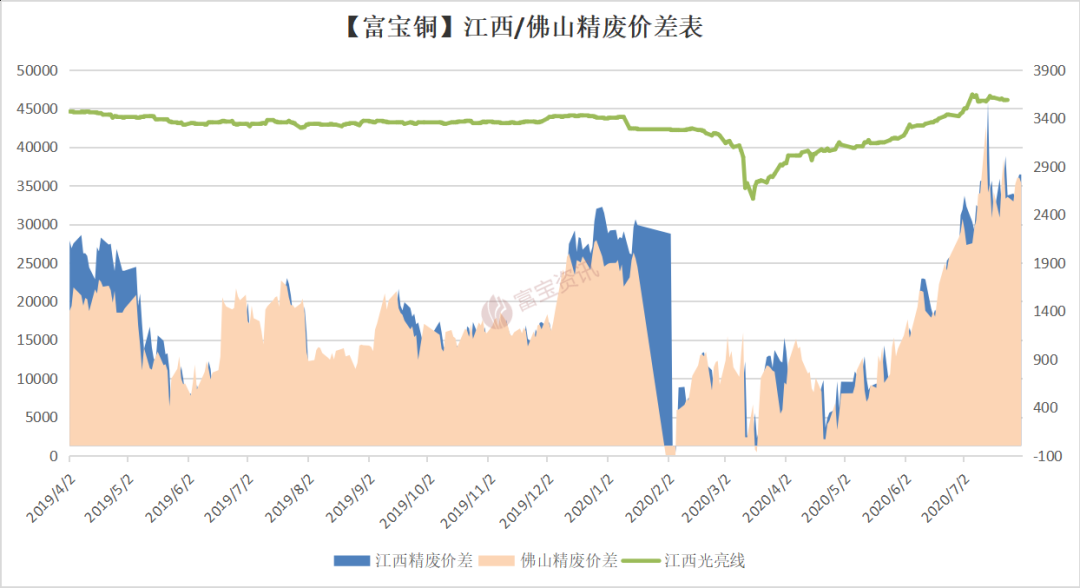

电解铜与废铜价格差对比图

本周铜价高位震荡,废铜价格与上周持平。市场优质光亮铜在4.6万附近。佛山亮铜价格区间在45800-46200元/吨之间。精废差价在2600左右。

市场行情起伏平整,货场到货运行情况良好,寻价出货意愿增强,致下游部分厂家废铜到货情况转好,库存较高。在近期铜杆利润较低情况下主要以按需采购为主,货商抬价困难,与年初情况形成鲜明对比,市场整体成交相对积极。另了解到山东地区部分铜厂目前因利润与地方政策不佳已停产关闭。

另,近期国内第十批废铜进口审核落地,共计审核10110吨,从上半年数据来看2020年审核额度已同比19年全年审核额度增加了30%,但另一方面国内废铜进口新政尚未落地,海运公司纷纷拒绝运输,上半年废铜实际到货量下降约46%。

三、行情走势预测本月沪铜反弹后陷入高位震荡格局,临近月末振幅有所增大,以下为伦铜、沪铜周K线走势图。

伦铜周K线走势图

沪铜周K线走势图综述:本月沪铜延续反弹态势,月内一度上扬至5.4万大关,而后动力暂缺,月末陷入高位震荡区间。目前沪铜价格已脱离上阶段修复式反弹,主导因素向资金及市场信心引导靠拢,本阶段下振幅将有扩大,能否进一步突破年度新高需拉长周期。

在上阶段下沪铜受疫情影响下,国内刚需开工释放铜需求,短期需求激增带涨沪铜形成修复性反弹,在进入七月南美国家疫情扩散的情况下智利铜精矿供应短缺与国内中游产能持续释放形成价格进一步推动力,但值得注意的是当前为沪铜传统需求淡季,上阶段资金面入局后或成为价格引导主因,铜受股市、美元指数及消息面影响增强,高位振幅或有扩大。

基本面,上月内智利铜精矿扰动频发,中上游供需矛盾支撑铜价重心上移。而国内工业基本恢复,中游精炼铜与进口铜材数值不断提升,电网行业修补速度较快,但另一方面空调及汽车制造业虽有修补,但用铜缺口依旧存在,后续随铜进入基本面指导后或有价格拖累。

短期来看随中美摩擦加剧与金银市场异动,需求淡季下消息面推动降低,铜价高位温和上行概率增加,随后续市场回归基本面来看,八月铜市或将维持高位震荡格局,上方空间暂时打开至前高5.4万附近。沪铜主力参考5-5.4万,建议关注5.1-5.2万附近区间整理情况,伦铜6350-6600美元,废铜4.5-4.8万。

操作上延续前期看法,上游厂家建议维持短周期备货概念,阶段性逢低刚需采货。而下游货商方面维持快进快出,少量持仓看涨。

主办单位:北京事竟成有色金属研究所 地址:北京市石景山区科技园西井路19号院宏开花园2号楼 邮编:100041

电话:010-68861004 13301259049 京ICP备10218779号-4号  京公网安备号 11010702002909 号

京公网安备号 11010702002909 号