2022年以来,国际大宗商品价格在多重因素叠加推动下重拾涨势,尤其是有着“妖镍”之称的沪镍期货价格在2022年前六个交易周就累计涨幅高达17%,不仅在基本金属中居首,更在强势如虹的全球大宗商品品种中涨榜居前。

为何镍为代表的大宗商品走势强劲?

究其原因在于镍等大宗商品面对宏观上受制于全球货币刺激政策调整和大宗商品调控的压制,中长期结构性支撑依然较强,尤其是在全球百年变局之下各国经济复苏前景与地缘政治不确定性加大的背景下,实体产业需要加大补库以面对全球自然资源供应扰动,同时需求端在主要经济体新能源革命转型中加速增长,推动铜镍锂为代表的“绿色金属”供需产业结构向好,价格强势上涨重心不断抬高。

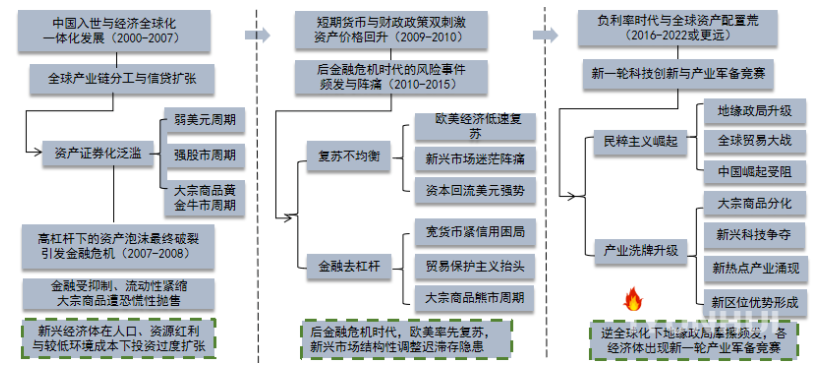

图:2022后危机时代的经济不均衡复苏及产业“军备竞赛”卡位博弈

一、宏观利好削弱 不改大宗商品强势

进入2022年,新冠疫情的负面影响逐步被市场消化,在经历了全球政治经济和金融市场稳定性的“极端压力测试”后,全球主要经济体不同程度持续复苏,尽管大国关系与区域经济冲击导致全球经济复苏仍不均衡,但大宗商品价格强势反弹背后反映的是以中美欧等为代表的全球实体经济增长引擎复苏存在较强动力,这也引发这引发美联储为首的全球主要央行将提前收紧货币政策预期。

图:2022年全球处于低利率、逆全球化环境中,产业“军备竞赛”卡位博弈加剧

值得注意的是,2022年以来国内外大宗商品多数走高,有色金属整体涨幅较为突出,市场一方面正迎来欧美为代表的海外发达经济体在通胀持续高企下加息预期不断加强,但另一方面则是全球大宗商品供需基本面偏强价格走势坚挺,其中代表全球大宗商品走势的CRB商品指数不断刷新高点。上述看似矛盾的现象可能与大宗商品的加息效应有关,所谓加息效应,是指历史数据显示在美联储加息之后一年大宗商品通常会跑赢其他大类资产,其中能源、金属材料等强周期性品种往往有着绝佳的表现。

图:2022年全球“加息效应”及产业升级政策或提振有色等大宗商品

从整体大环境来看,2022年美联储为首的欧美主要央行货币政策进入加息周期,而中国决策层定调“以稳为主稳中求进”的基调,国内外政策态度变化使得顺周期资产尤其是股市和大宗工业品的上涨环境有所削弱,但考虑到中美欧为代表的全球主要经济体推动新兴科技领域转型和全球绿色能源转型的大趋势不改,包括铜铝锡镍钴锂等为代表的有色金属将在“绿色能源革命”中收益,尤其是镍更是在新能源汽车电池领域“高镍化”趋势带动下相关资源供不应求,推动镍价涨幅位居大宗商品前列,而国际机构开始越来越广泛地将铜镍锂等金属冠以“绿色金属”的称号,市场普遍看好与这些与绿色能源转型相关的品种价格表现将更为突出。

图:全球精炼镍市场因持续性供需错配导致供不应求

二、镍市供需错配 供弱需强库存极低

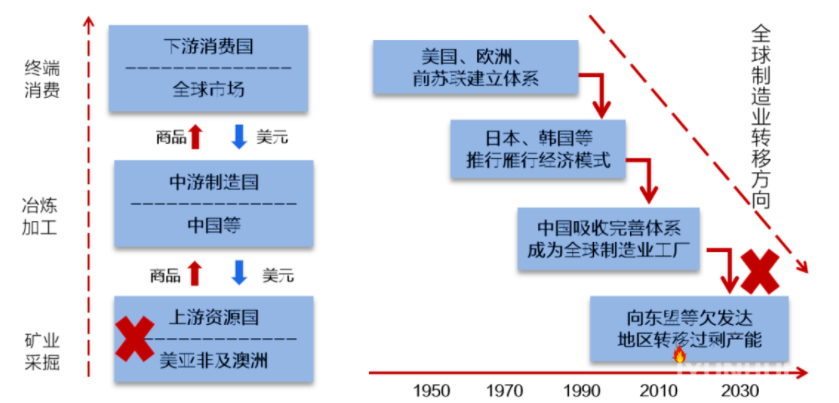

中国正在百年变局下的全球产业转型升级的浪潮中,亟待思考如何适应和应对大国政治经济博弈下各国新一轮科技创新与新能源产业“军备竞赛”的挑战,目前国内有色为代表的实体产业链正经历抢抓资源、淘汰过剩、调整结构、稳定内需、促进创新的转型升级,若转型成功则中长期中国相关产业将迎来再平衡及跨越式发展的红利期,但短期供需结构性错配正导致产业链处于转型调整的阵痛期。

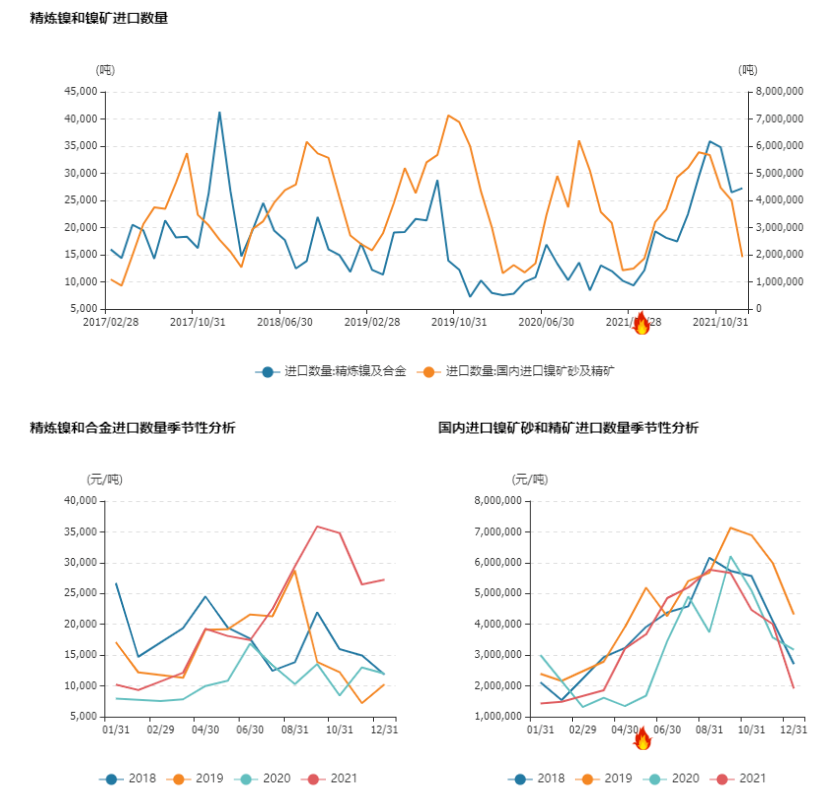

图:中国对海外镍相关资源的进口依赖度极大,海外供应高峰多位于下半年

在大宗商品领域,近年来随着全球地缘冲突博弈加剧、社会贫富差距拉大、资源民族主义抬头,一部分全球自然资源出口国借丰富的自然资源优势开始掌握更多产业链定价话语权,但随着资源民族主义和民粹主义抬头,大宗商品产业链上游出现更多供应扰动,例如南美地区的铜锌锂、澳洲地区的铁矿石、东南亚的镍矿都出现供应扰动和成本大幅抬升,这都对全球产业链分工和供需平衡产生了巨大冲击。

图:全球实体产业面临区域割裂,加剧全球化分工的冲击

在镍相关产业方面,全球镍资源储量的一半以上都在印尼,其本国镍矿储量超过7200万吨,同时全球镍资源主要生产国为印尼、菲律宾、俄罗斯三国,其中印尼和菲律宾的镍矿产能在全球的占比达到44%,而中国镍矿产量的全球占比不足5%,这导致我国镍相关产业严重依赖印尼、菲律宾及俄罗斯等国的镍相关资源出口,考虑到中国每年消耗的镍矿产资源量超过全球总量的一半,因此即使我国镍相关冶炼加工技术和企业管理水平都处于世界领先,但国内核心资源镍矿的对外依赖度高达90%以上。悬殊的资源差距与突出的资源依赖导致中国冶炼加工企业被迫要看海外市场政策的脸色,原料供应是否稳定更多受到海外资源国政策的影响,甚至在印尼资源出口政策引导下大量前往海外进行布局,但当地镍产业配套不成熟和矿业资源政策的不断调整导致镍相关资源和出口呈现阶段性偏紧,即使镍价快速上涨而难以短期扭转镍市结构性紧缺的趋势。

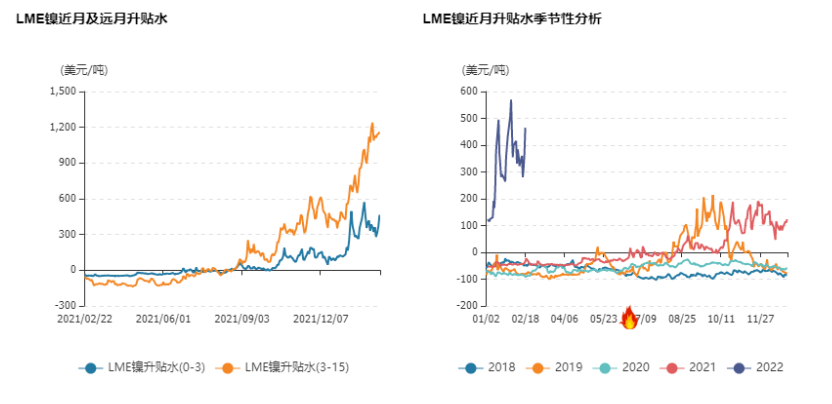

图:LME镍市场出现近强远弱现货高升水局面,反映海外镍市呈现紧缺状态

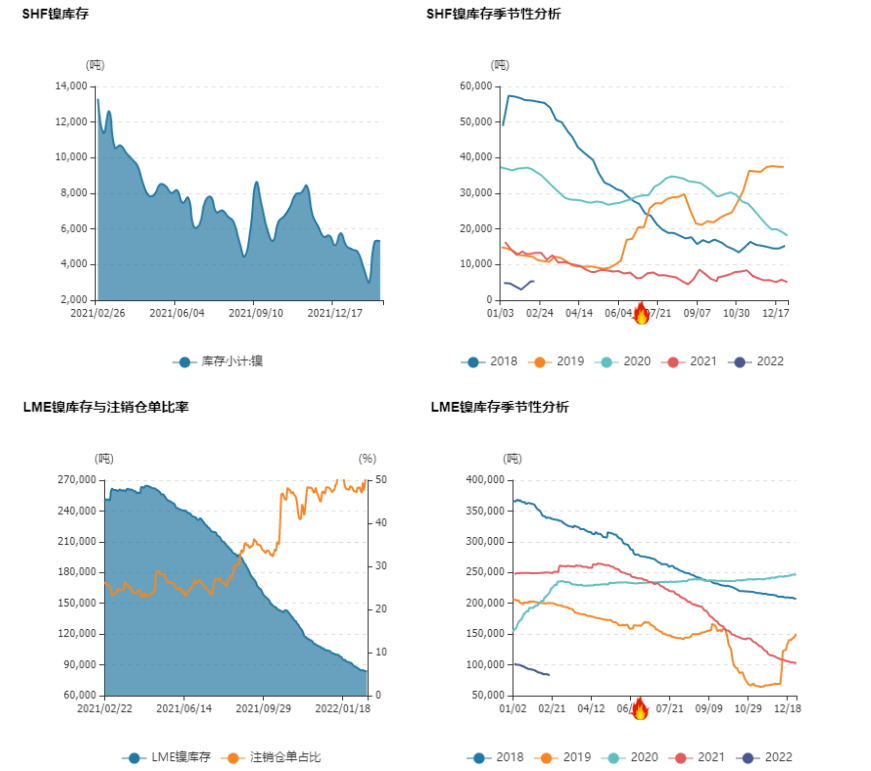

从全球镍市供需平衡的重要观测指标库存来看,2022年国内外库存已降至极低的危险水平,凸显出全球镍供需紧张状态。

从数据变化上看,2021年至今国内外镍库存处于持续性去库趋势下,其中LME镍库存从2021年6月初的24.6万吨,至2022年2月18日降至8.3万吨,去库存超过16.3万吨,降幅超过66%,尤其是镍豆及镍板降幅都极大,显示出全球2021年以来镍去库存的主要需求同时受到新能源方向的镍豆产线自溶推动和不锈钢方面的300系消费冲击中复苏推动。

尤其是在进入2022年以来,国内外镍下游需求稳定增长,不锈钢复产预期以及新能源方向的持续增量都表明了当前镍的需求旺盛,在原料端无法补足下游需求的背景下,镍市低库存下需求增长强劲加剧供需错配,使得镍价强势凸显!

图:国内外镍市库存处于历史低位,难以缓和全球镍市持续性供需错配和货源紧缺

三、破局需待时日 监管压力难解近渴

立足当前,镍产业面对供需错配库存极低的局面应该如何破局?答案还是两个关键点:1是涨价促供应降需求供需再平衡。2是新技术量产突破下推动镍价重估!

但这都需要时间,而短期立竿见影的价格限制则来自大宗商品监管加强。

近阶段,中国决策层及相关部委面对大宗商品新一轮涨价潮进行多轮调控,并不断推出“稳价保供”相关举措积极应对上游原料上涨对实体产业链中下游的冲击。2022年2月14日,国务院总理李克强主持召开国务院常务会议,会议强调,要继续做好大宗商品保供稳价工作,缓解下游企业成本上升压力,保持物价基本稳定,保障粮食和能源安全,确保全年粮食丰收,增加煤炭供应,支持煤电企业多出力出满力,保障正常生产和民生用电。考虑到上述表态对镍市场的压力相对较小且影响相对较为间接,且即使监管层加大管控对镍资源高度依赖海外的局面难以有效应对,预计以镍为代表的海外资源依赖极高的品种将保持相对坚挺,预计未来产业链供需破局价格回落还需等待时日。

此外,随着金融产业资本对新能源板块关注热度不断提高,镍随着中国不锈钢需求复苏及电动车电池高镍化趋势下巨大的需求增长被越来越多机构看好。镍作为三元电池中最为重要的金属材料之一,其用量越多意味着更高的电池密度,同时提升镍的含量可以降低昂贵的金属钴的使用量,是解决电动车里程焦虑和成本高昂的关键所在。根据国际能源署报告表示,如果要达到2050年全球净零碳排目标,则全球电动车销售占比必须在2030年左右达到50%占比,意味未来电动车销量在2025年和2030年可能分别达到2500万辆与5000万辆的预期目标,年均复合增长率高达35%以上,而在2021年新能源汽车在全球的爆发式增长验证下,预计2022-2030年全球动力电池三元化、高镍化的发展趋势进一步确认,助推镍需求的进一步增长。

图:中美欧等主要经济体不约而同加大新能源产业转型,新能源车高镍化强化镍需求

四、展望后市

有色铜镍锂等“绿色金属”的整体趋势和思路有很多相似之处,预计镍价将在中美欧经济复苏和绿色能源转型升级的大浪潮中凸显价格弹性和韧性,短期镍价直至前高压力,或尝试突破后扩大涨幅,即使短期回调也可能是更好的买入机会,冬去春来之时镍为代表的有色金属将具有更多反弹动力,建议投机客户以震荡偏多思路为主,注意仓位和风险控制,镍相关产业则应强化生产利润的套期保值管理,2022年镍市春季行情仍可期待。

主办单位:北京事竟成有色金属研究所 地址:北京市石景山区科技园西井路19号院宏开花园2号楼 邮编:100041

电话:010-68861004 13301259049 京ICP备10218779号-4号  京公网安备号 11010702002909 号

京公网安备号 11010702002909 号